Le contrat d'assurance vie est un formidable outil qui permet de transmettre, gérer, protéger. Il fait intervenir des notions fiscales, juridiques et financières. Le contrat d'assurance vie permet de gérer votre épargne sur un fonds garanti dit « fonds en € » ou sur des sicav.

Le contrat d'assurance vie est un formidable outil qui permet de transmettre, gérer, protéger. Il fait intervenir des notions fiscales, juridiques et financières. Le contrat d'assurance vie permet de gérer votre épargne sur un fonds garanti dit « fonds en € » ou sur des sicav.Il permet en outre la réalisation de différents objectifs :

Le contrat d'assurance vie est un formidable outil qui permet de transmettre, gérer, protéger. Il fait intervenir des notions fiscales, juridiques et financières. Le contrat d'assurance vie permet de gérer votre épargne sur un fonds garanti dit « fonds en € » ou sur des sicav.Il permet en outre la réalisation de différents objectifs :

Les intérêts capitalisés, ainsi que les plus-values (ou produits) réalisées lors des arbitrages (investissements et désinvestissements des supports) dans un contrat d'assurance vie ne subissent aucune fiscalité annuelle. Il n’y a pas d’imposition tant qu’il n’y a pas de rachat. Les produits issus des supports en euros sont en revanche soumis chaque année aux prélèvements sociaux au taux de 17,20 % lors de leur inscription en compte. Le prélèvement s’effectue à la source par l’assureur.

En cas de retrait partiel, l'application d'une formule de calcul spécifique permet de déterminer le montant exact de la plus-value qui sera soumise à l'impôt. Ce mode de calcul réduit considérablement l'impact fiscal de la taxation.

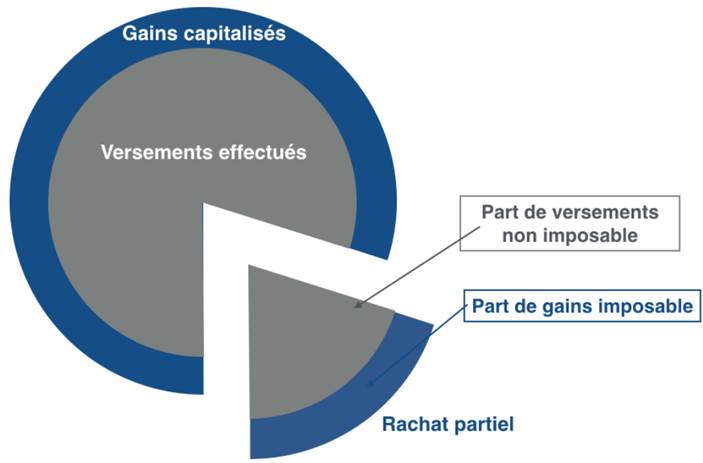

En effet, l'administration fiscale considère que le montant du rachat est composé d'une partie en capital et d'une partie en plus-value. Seule la plus-value comprise dans le rachat sera taxée, cf. infographie ci-dessous :

Formule de la plus-value imposable :

(1) En cas de rachats partiels successifs, pour l'application de la formule, il doit être tenu compte des remboursements déjà intervenus. Le total des primes versées à la date du rachat partiel s'entend donc du total des primes versées qui n'ont pas déjà fait l'objet d'un remboursement en capital lors d'un ou plusieurs rachats partiels antérieurs.

Important : lors de votre rachat, il est inutile de sélectionner les supports qui ont le moins progressé en vue de réduire l'imposition. En effet, le montant de la plus-value imposable est calculé en fonction de la plus-value globale réalisée au sein de votre contrat.

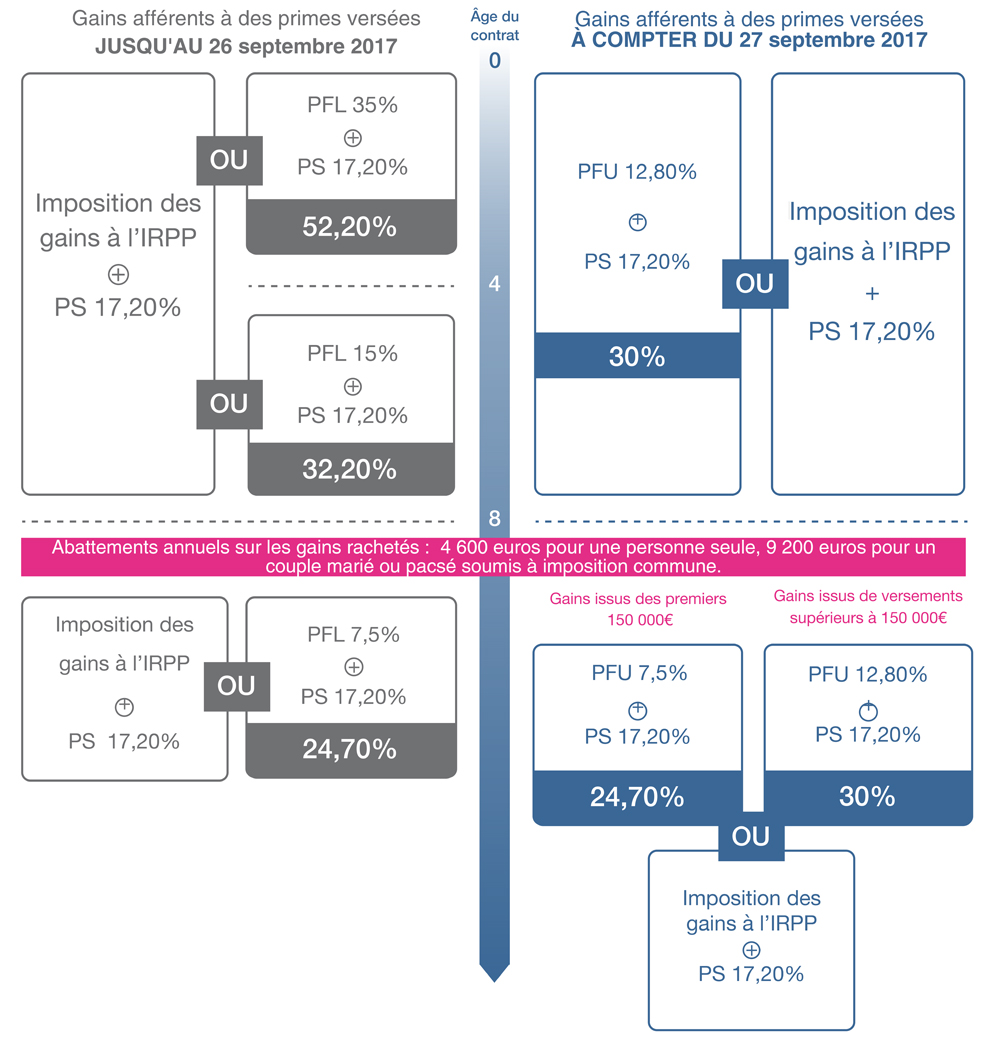

Fiscalité de l'assurance vie en cas de rachats (total ou partiel) :

La mise en oeuvre d'un Prélèvement Forfaitaire Unique (Flat tax) dans le cadre de la loi de finances 2018 vient impacter la fiscalité des produits de contrats d'assurance vie (y compris celle des produits des bons ou contrats de capitalisation qui suivent le même régime que l'assurance vie).

Bien que les avantages liés aux successions soient maintenus ainsi que le régime fiscal des produits afférents à des versements effectués jusqu'au 26 septembre 2017 sur les contrats d'assurance vie (qui eux restent donc soumis au barème progressif de l'IR ou, sur option, au Prélèvement Forfaitaire Libératoire), les produits attachés aux primes versées à compter du 27 septembre 2017 voient leur imposition modifiée.

Ces produits sont désormais taxés en 2 temps :

- Lors du rachat, un prélèvement est effectué par l’assureur équivalent à un acompte (PFO)

puis

- Lors de la déclaration d'impôt sur le revenu en N+1, une liquidation définitive est effectuée par l'administration fiscale en fonction de l'option sélectionnée par le contribuable (au choix PFU ou IRPP) et du PFO déjà prélevé par l'assureur.

Si le prélèvement effectué par l’assureur (PFO) excède le montant de l’impôt sur le revenu dû par le contribuable au titre de l’année au cours de laquelle il a été opéré, l’excédent sera restitué. Inversement, un complément d’impôt sur le revenu sera réclamé si le montant du prélèvement effectué par l’assureur (PFO) est inférieur au montant dû par le contribuable.

PFL = Prélèvement Forfaitaire Libératoire (prélevé par l’assureur au moment du rachat) => l’impôt est définitivement acquitté.

PFO = Prélèvement Forfaitaire Obligatoire non libératoire de l’impôt sur le revenu (prélevé par l’assureur au moment du rachat) => acompte d’impôt avant régularisation en mai N+1 lors de la déclaration d’impôt.

PFU = Prélèvement Forfaitaire Unique (Flat Tax) géré par l’administration fiscale => choix du contribuable au PFU lors de la déclaration d’impôt sur le revenu en mai N+1.

IRPP = Impôt sur le Revenu pour les Personnes Physiques géré par l’administration fiscale => choix du contribuable au barème progressif lors de la déclaration d’impôt sur le revenu en mai N+1.

PS = Prélèvements sociaux.

Après 8 ans :

- Taxation des produits au taux de 7,5 % et 12,8 % au prorata des primes inférieures et supérieures à 150.000 €.

- Après abattement annuel de 4 600 € pour les contribuables célibataires, veufs ou divorcés et 9 200 € pour les contribuables mariés ou pacsés soumis à imposition commune. L’abattement s’appliquera en priorité aux intérêts acquis avant la 27/09/2017, puis sur les gains générés par les primes versées à compter du 27/09/2017 taxés au PFO à 7,50 % et enfin sur ceux taxés au PFO à 12,80 %.

- Le seuil de 150 000 € s’apprécie en termes de primes versées (diminué le cas échéant de la part de capital comprise dans d’éventuels précédents rachats), au 31/12 de l’année précédant le rachat, tous contrats confondus (contrat de capitalisation + contrat d’assurance vie) détenus par un même titulaire.

Traitement fiscal et modalités d'imposition des rachats :

Cas d'exonérations :

Les produits réalisés sont exonérés de l'impôt visé ci-dessus (pas des prélèvements sociaux), quelle que soit la durée du contrat, lorsque celui-ci se dénoue avant la fin de l'année qui suit la réalisation des évènements suivants :

Les produits sont également exonérés de l'impôt lorsque lorsque le dénouement du contrat résulte de l'invalidité du souscripteur ou de celle de son conjoint correspondant au classement dans la deuxième ou troisième catégorie. Lors de cet évenement, l'exonération concerne également les prélèvements sociaux.

Afin de bénéficier des exonérations présentées ci-dessus, le souscripteur ou son conjoint devra impérativement fournir les justificatifs à l'assureur et opter pour l'imposition des gains à l'IR.

Fiscalité des rentes viagères :

Les rentes viagères issues d’un contrat d’assurance-vie entrent dans le cadre fiscal des rentes viagères à titre onéreux. En cas de sortie en rente viagère, celle-ci est soumise à l'IR (pas d'option pour le prélèvement libératoire) et aux prélèvements sociaux pour une fraction de son montant, déterminée de façon définitive, selon l'âge du crédirentier (bénéficiaire) lors de l'entrée en jouissance de la rente.

| Âge du crédirentier | Fraction de la rente imposable |

|---|---|

| jusqu'à 49 ans inclus | 70% |

| de 50 à 59 ans inclus | 50% |

| de 60 à 69 ans inclus | 40% |

| à compter de 70 ans | 30% |

Les prélèvements sociaux au taux de 17,20 % s’appliquent sur la fraction de la rente qui est soumise à l’imposition.

NB : Les indications générales sur la fiscalité sont données sous réserve de l'évolution des dispositions règlementaires et législatives en vigueur et n'ont pas de valeur contractuelle. Elles vous sont communiquées à titre purement indicatif.

Exonération totale du taux forfaitaire de 20 % ou de 31,25 % (article 990I du Code Général des Impôts (CGI)) et des droits de succession (article 757B du CGI) si le bénéficiaire est :

Dans tous les autres cas, application des dispositions suivantes :

| Versements réalisés par le souscripteur avant 70 ans |

Exonération des capitaux décès dans la limite de 152 500 € par bénéficiaire (tous contrats confondus *). Au-delà, le taux forfaitaire de 20 % est applicable à la fraction de la part nette taxable |

| Versements réalisés par le souscripteur après 70 ans | Application des droits de succession sur les primes versées, après abattement de 30 500 € réparti entre les bénéficiaires au prorata de leurs parts (tous contrats confondus*) (Art. 757 B du CGI). |

* Souscrits auprès d’une ou plusieurs société(s) d’assurance.

Remarques importantes :

NB : Les indications générales sur la fiscalité sont données sous réserve de l'évolution des dispositions règlementaires et législatives en vigueur et n'ont pas de valeur contractuelle. Elles vous sont communiquées à titre purement indicatif.

La rédaction de la clause de bénéficiaire d'un contrat d'assurance-vie constitue, en dépit de son apparente simplicité, un exercice qui se révèle souvent complexe pour le souscripteur. Sans une certaine vigilance, les résultats escomptés peuvent ne pas être au rendez-vous et l'on risque de ne pas tirer tous les avantages de cette composante au contrat d'assurance vie. La manière dont on écrit une clause bénéficiaire peut aboutir le plus souvent, soit à l'éviction d'une personne, soit à une différence de capitaux reçus. La clause bénéficiaire est donc au cœur du contrat d'assurance vie.

Il faut savoir que c'est au moment de la délivrance du capital que l'on interprète la clause. Si entre le moment de la rédaction de la clause et le décès du souscripteur, un des héritiers décède, les capitaux iront aux autres membres de la catégorie. Le mécanisme de la représentation ne se présume pas dans le cadre de l'assurance vie, contrairement à une dévolution successorale prévue par le droit civil.

Le bénéficiaire doit être une personne physique ou une personne morale ; il doit avoir la capacité de recevoir ce qui exclut, par exemple, les animaux. Si le plus souvent le souscripteur prend soin de désigner le bénéficiaire au moment où il signe le contrat, cette désignation ne revêt aucun caractère obligatoire. De même, si la désignation initiale se trouve finalement sans effet (par le décès du bénéficiaire désigné avant le terme du contrat ou le décès de l'assuré), le contrat reste valable. Quelle que soit la désignation, elle s'impose à l'assureur qui n'a pas à donner son avis et doit, en tout état de cause, verser les prestations.

Désignation du bénéficiaire : droit personnel du souscripteur

La désignation du bénéficiaire d'un contrat d'assurance vie appartient uniquement au souscripteur. Il s'agit d'un droit personnel au souscripteur. Pour être valablement désigné, le bénéficiaire doit être déterminé ou déterminable afin de pouvoir être identifié au moment de l'exigibilité des sommes garanties au contrat, sous réserve de quelques restrictions.

La désignation du ou des bénéficiaire(s) est effectuée, en général, lors de la souscription du contrat par le souscripteur lui-même. Personne ne peut effectuer ce choix à sa place. Le mandat ou la procuration à une tierce personne étant strictement prohibé. Ce caractère personnel se justifie par le fait que la désignation met en jeu des intentions et des considérations d'ordre purement moral, voire intimes, que seul le contractant est en mesure d'apprécier.

Choix ou rédaction d'une clause bénéficiaire

La plupart des contrats commercialisés proposent des clauses types déjà rédigées par les assureurs et qui correspondent aux situations familiales les plus courantes.

L'alternative peut donc être de :

Attention : la seule précaution à prendre est donc de lire très attentivement la ou les clause(s) type(s) insérée(s) dans le contrat. Ce choix peut, en effet, comporter des pièges si on n'y prend garde. La rédaction d'une clause personnalisée doit retenir une attention particulière car une imprécision et un manque de personnalisation peuvent avoir des conséquences fâcheuses et empêcher le bénéficiaire de profiter des prestations du contrat.

Attention : la seule précaution à prendre est donc de lire très attentivement la ou les clause(s) type(s) insérée(s) dans le contrat. Ce choix peut, en effet, comporter des pièges si on n'y prend garde. La rédaction d'une clause personnalisée doit retenir une attention particulière car une imprécision et un manque de personnalisation peuvent avoir des conséquences fâcheuses et empêcher le bénéficiaire de profiter des prestations du contrat.

En pratique lors de la souscription d'un contrat d'assurance vie chez l'assureur

Le souscripteur désigne le (les) bénéficiaire(s) dans le bulletin de souscription au moyen des clauses types généralement prévues par les assureurs ou en rédigeant une clause bénéficiaire libre.

Bien entendu, le souscripteur peut modifier ultérieurement la clause bénéficiaire lorsque celle-ci n’est plus appropriée.

Recommandations en cas de clause bénéficiaire libre

NB : Les indications générales sur la fiscalité sont données sous réserve de l'évolution des dispositions règlementaires et législatives en vigueur et n'ont pas de valeur contractuelle. Elles vous sont communiquées à titre purement indicatif.